随着经济的快速发展,买房成为越来越多人的选择。然而,买房过程中最让人头疼的莫过于房贷利率的计算。对于许多初次购房者来说,房贷利率似乎是一个复杂且神秘的数字,它不仅关系到每个月的还款金额,更直接影响到整个购房计划的可行性。那么,房贷利率究竟该怎么看?今天,我们就来一起揭开这个谜团!

一、房贷利率的基本概念

房贷利率,简单来说,就是银行或其他金融机构向购房者提供贷款时所收取的利息比率。这个比率的高低直接决定了购房者的还款压力和贷款成本。通常情况下,房贷利率分为固定利率和浮动利率两种。

1. 固定利率:在固定利率下,购房者的月供额是固定的,不会因市场利率的变化而变化。固定利率的优点是月供稳定,便于计划和预算;缺点则是无法享受到利率下降带来的成本降低。

2. 浮动利率:与固定利率相反,浮动利率会随着市场利率的变化而变化。这意味着购房者的月供额可能会有所波动。浮动利率的优点是可能享受到利率下降带来的成本降低;缺点则是月供不稳定,增加了还款难度。

二、如何

选择合适的房贷利率

了解了房贷利率的基本概念后,接下来我们要讨论如何选择适合自己的房贷利率。这需要综合考虑个人财务状况、风险承受能力以及市场环境等因素。

1. 个人财务状况:如果你的收入稳定且现金流充裕,可以考虑选择固定利率以获得更稳定的还款计划。反之,如果你的现金流较为紧张,那么选择浮动利率可能更合适,因为它的月供可能会有所降低。

2. 风险承受能力:如果你对市场风险较为敏感,不喜欢月供金额的不确定性,那么固定利率可能更适合你。反之,如果你愿意承担一定的市场风险,希望在利率下降时享受到更低的月供,那么浮动利率或许更为合适。

3. 市场环境:在选择房贷利率时,还需关注当前的市场环境和未来的利率走势。如果预计未来市场利率会下降,选择浮动利率可能更为明智;反之,如果预计市场利率将上升,选择固定利率可能更为稳妥。

三、如何降低房贷利率

了解了如何选择合适的房贷利率后,我们再来探讨如何降低房贷利率,从而减轻还款压力。这里有几个小技巧或许能帮到你!

1. 提升信用评级:保持良好的信用记录是降低房贷利率的关键。如果你的信用评级较高,银行可能会给予你更优惠的贷款条件。因此,在购房前务必保持良好的信用记录。

2. 充分准备资料:在申请房贷时,充分准备相关资料有助于提高贷款申请的成功率。例如,提供收入证明、银行流水、资产证明等,这些资料都能帮助银行更好地评估你的还款能力。

3. 了解市场动态:密切关注市场动态和政策变化,以便及时抓住降低房贷利率的时机。例如,政府出台相关政策鼓励银行降低房贷利率时,你就可以考虑提前申请贷款。

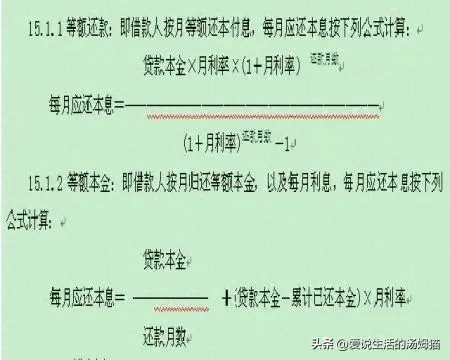

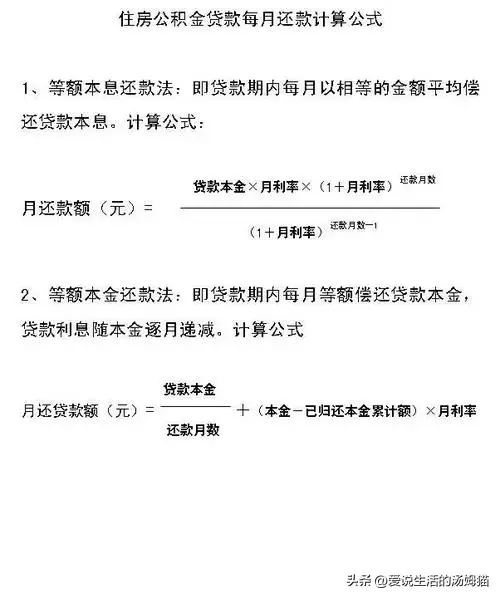

4. 考虑公积金贷款:如果你符合公积金贷款的条件,不妨优先考虑公积金贷款。公积金贷款通常具有较低的利率和更优惠的贷款条件,能有效降低你的还款压力。

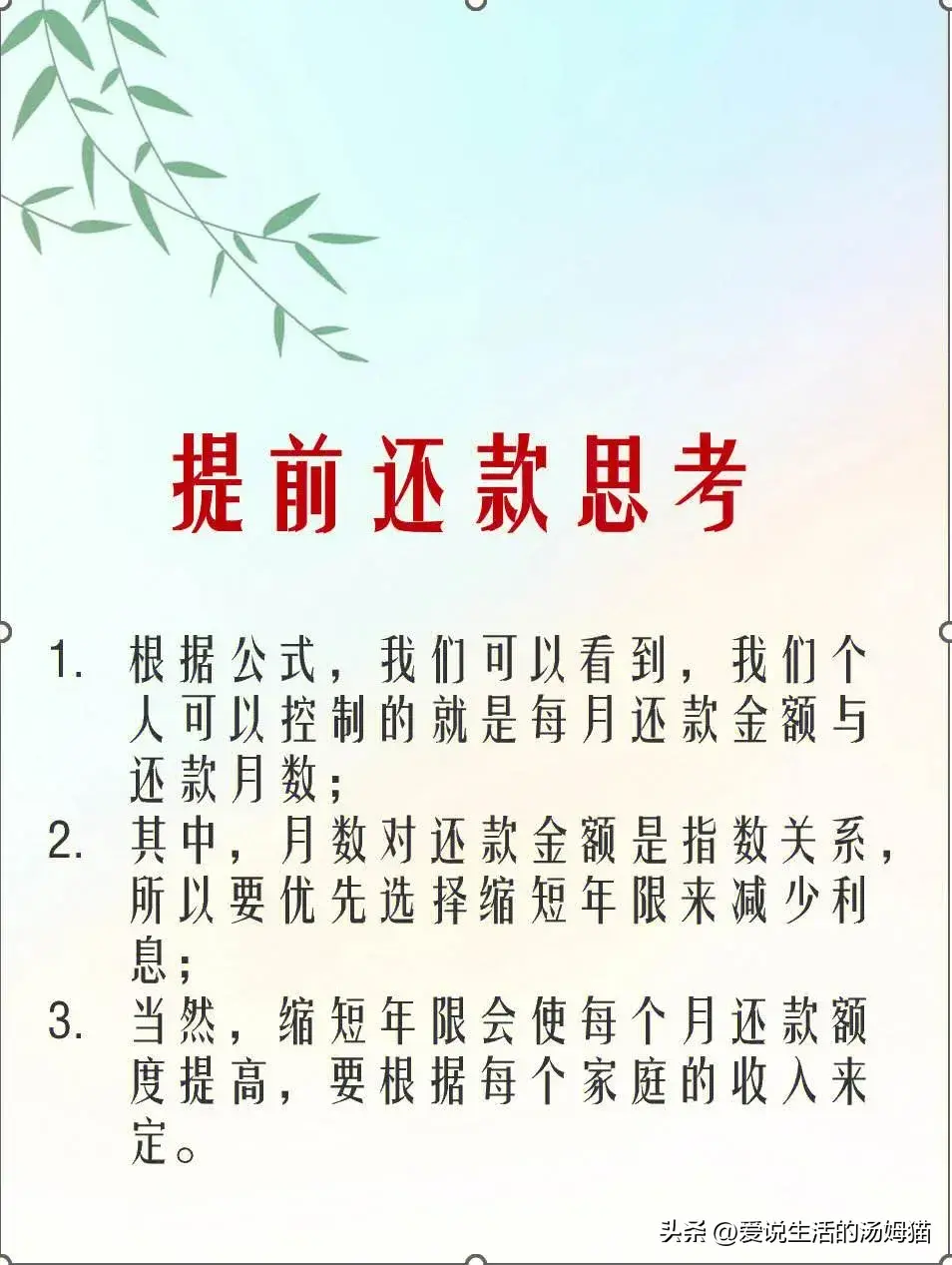

5. 提前还款:如果你有足够的资金,可以考虑提前还清部分或全部贷款。这不仅能降低你的总还款额,还能让你早日摆脱房贷的重压。

通过以上分析,相信你已经对房贷利率有了更深入的了解。在购房过程中,选择合适的房贷利率不仅能降低你的还款压力,还能为你的财务规划打下坚实的基础。所以,在购房前务必认真考虑自己的实际情况和需求