买车,不仅仅是实现一个梦想,更是一场与金钱的博弈。

当你满心喜悦地踏进4S店,迫不及待的想要订购心仪已久的爱车时。

小心,你即将会陷入一个精心设计的“金钱陷阱”。

车行销售会以最优惠的贷款条件诱使你买车贷款,即使你已经有足够的资金全款购买。

你以为0利率是对你的优惠,其实车行的真正目的就是想要你付出更多不必要的金钱。

因此,在签订任何贷款协议之前,一定要深思熟虑,不要因一时得到的小优惠而付出长期的高昂代价。

下面,就让我们一起来了解一下4S店背后的秘密!

随着现代社会的发展,汽车已经成为人们日常出行必备的交通工具。

而购车消费也成为许多人实现梦想的重要环节。

然而,想要一下子拿出足够的现金进行全款购车,对很多人来说仍是难以做到的。

因此,分期付款或贷款购车成为主流选择。

许多4S店都会向客户极力推荐贷款购车,声称提供0利息0贷款,可以让客户享受先用后付的便利。

这个条件听起来十分诱人,让很多购车者都放弃了全款购车的想法。

但是,这些4S店往往只告诉客户贷款的好处,却隐藏了自己能从中获利的事实。

而当你拒绝选择贷款买车时,你会发现销售的热情会快速下降,堪称“变脸”一样,甚至有的销售还会说目前没有现车。

其实,我们明眼人都能明白,这分明就是人家不愿意卖车而已。

那么,为什么4s店的销售会大力推荐你选择贷款买车呢?他们真的能够从中获利吗?

众所周知,4S店在推销汽车时,经常会大力推荐分期付款的贷款方案。

但是,您是否曾想过,为什么4S店会如此积极地推销贷款业务呢?

其实,原因很简单,对于4S店来说,贷款买车的利润远远高于全款购车。

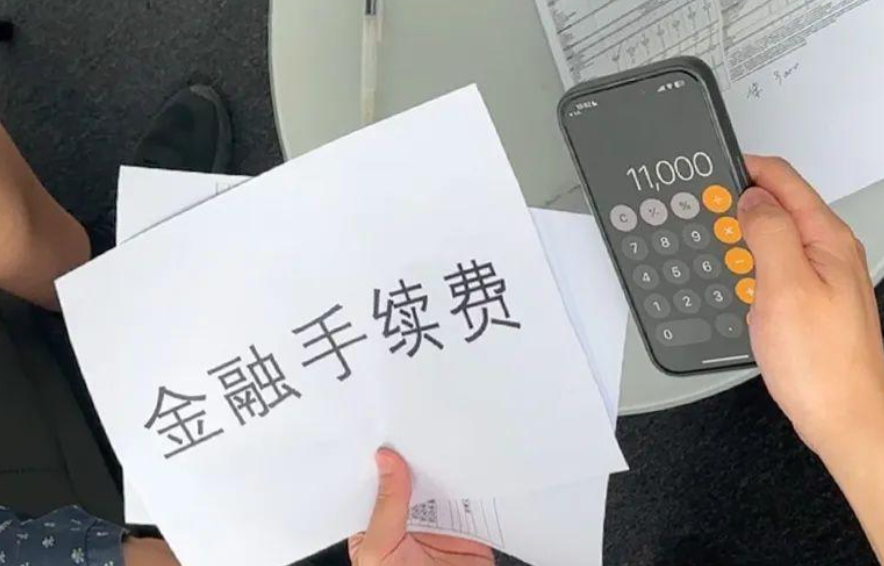

以一辆30万元的车为例,假设首付为10万元,贷款为20万元。

4S店会收取2%的金融手续费,这就抽成了4000元。

另外,他们还会收银行的贷款返点,也是按贷款总额2%计算,再有4000元。

而购买保险也有3000元的返点被4S店赚走,这样看来这台车的贷款就为4S店带来了1.1万元的额外收入。

再加上车辆本身带来的利润,可以看来4S店的收入可观。

这也就是为什么销售更倾向推荐贷款的原因。

然而这仅仅是贷款带来的直接收益,4S店还从中获得了许多间接收益。

例如,他们会以各种名义收取额外费用,比如上牌费用。

4S店声称需要代办相关手续,而实际上车主自己去车管所办理只需要几百块钱。

还有所谓的GPS安装费,他们的理由是为了车辆定位以确保按时还款,

但现在车辆和信贷体系本身就有定位功能,完全不必重复安装。

这些无端的额外收费让4S店大赚特赚,而消费者却处于弱势地位,不了解内情的话就特别容易上当。

除此之外,推贷款还能帮助4S店完成销售任务,获得厂商的各种支持与补贴。

这对于争取业绩的4S店来说也是重要考量。

但是,他们是过程并非是一帆风顺的,虽然销售热衷于推动贷款,但银行的审批却令人头疼。

许多消费者资质一般,贷款难以通过,销售只能苦苦哀求。

“老师,您看能不能帮我批下这单,我业绩任务很紧的。您看看有没有办法帮我指点指点下”

“领导,我这客户是老熟人了,您看看能不能帮我说说话啊,就差一点点了”......

销售穷尽各种手段也不能改变银行的态度。

这时,暗箱操作就成为销售的最后希望。

他们会指导客户做一些“小动作”,比如短期内提高收入水平,虚报资产规模等等。

有的销售甚至直接帮客户做手脚,在材料上做些修改。

这当然冒着很大的风险,一旦被发现全部作废,后果不堪设想。

但是面对巨大的业绩压力,销售们特不得不孤注一掷。

因此,贷款对4S店来说是利弊参半。

一方面带来可观收入,另一方面操作困难重重。

作为消费者,我们还是应该警惕过度推销,根据自身情况谨慎选择付款方式,不要轻易被利益驱使而做出违规操作。

维护自身合法权益才是最重要的。

而除了这些“额外”的费用,其实还有我们许多不知道的事情......

随着人们生活水平的不断提高,私家车已经变成许多家庭的必需品。

但是,在外面买车之后,车的日常保养和费用往往成为了家庭开支的新负担。

许多消费者在购买汽车时,对4S店的各种“额外收入”知之甚少。

因此这些“隐形消费”成了4S店谋取高额利润的重要方式。

对于许多汽车主人来说,购车之后维护和保养的成本比想象中要高得多。

而近年来也有4S店与保险公司勾结,强制消费者购买,否则不提供贷款。

同时,加油、保险、维修等一系列日常费用加重了家庭的开支负担。

一些费用似乎无处不在,而这些“长期消费”正是汽车销售商获利的又一关键。

许多消费者反映,4S店在销售过程中往往采用高压推销的方式,使消费者难以拒绝店家提供的各种额外服务。

有的店家甚至以“优惠”为名义进行捆绑销售,要求消费者需要同时购买保险和金融服务,这无疑增加了消费者的经济负担。

部分4S店甚至还会利用消费者的焦虑心理,故意压低车价吸引,再通过手续费的方式逐步回笼。

此外,还有一些消费者投诉称,在购买汽车后,保养和维修费用远远高于预期。

4S店利用信息不对称向消费者收取高额的维修费用。

还有消费者反映,汽车保险续保时需要回原4S店办理,否则就无法享受优惠。

最后是各类装饰品和高价配件。

国产车会大力推荐导航等电子设备,而进口的豪车则是提供价格高昂的套餐组合。

这些对于实际驾驶的帮助并不大,但能为4S店带来可观的额外利润。

部分销售人员甚至以谎报充足库存为由,强行推销这些配件。

这些手段都限制了消费者的选择权。

有业内人士指出,4S店的高额利润还来源于代办车辆登记等手续费。

这些负担本应该由政府部门承担,但现实是由消费者自己支付,而手续费标准不统一也非常容易造成消费纠纷。

因此,消费者在购买汽车的时候,应该注意这些隐形的额外消费。

比较不同品牌与不同销售商的价格,了解贷款和保险等长期费用的计算方式。

当我们为方便而选择快速完成交易时,也应该注意自己的实际利益。

只有提高警惕,我们才能避免在购车的乐趣中付出超出预期的高价。

相关部门也应该加强监管,制定统一的收费标准,避免4S店以各种名义乱收费。

同时,也应该保障消费者的知情权利,让汽车交易更透明公平。

只有各方齐心协力,才能促进行业健康发展,维护消费者权益。

购车决定养车,买车之前我们一定要慎重考虑各方面的费用。

但是,真正的车主之道,并不在于如何省钱,而是如何与爱车共存。

我们该不该为了省钱而牺牲购车体验和后续服务?这需要每个买家自行权衡。

无论如何,选对一辆适合自己的爱车,远比单纯追求低价重要得多。