增加个人所得税反避税条款是新个税法修订的重要内容之一,说明国家对高净值人群的避税手段进行强化征管。在如此严峻的征管形势下,我们应当如何应对反避税条款?如何合理避税?......

1

新个税法中反避税条款是怎样规定的?

新个税法第八条规定,有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

2

如何应对反避税条款?

3

5种避税高风险的情形

1、“工资拆分”

这种简单粗暴的工资拆分方式是实务中特别多企业在采用的。

以下这两种方式是比较常见的:

一、一个企业里所有员工工资都一样,这是一个明显不合常理的现象。

二、关于员工提供的发票种类及金额,基本上都是交通、餐饮这类票据,会导致这部分费用畸形大,远远超过企业正常经营中对相关类型费用需求的比例。

虽然拆分工资属于偷逃个税的操作,纳税人应为员工个人,但《税收征收管理法》第六十九条规定“扣缴义务人应扣未扣、应收而不收税款的,可以对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款”。所以并不会因为少交的是个税,企业就不需要承担相关责任。

【案例】用增加费用进行“工资拆分”被查导致企业受重罚

2016年1月,康硕应聘到沈阳某电气设备公司从事电气设计及调试工作。当时,为了少缴个税,康硕同意了公司工资拆分的做法,即合同约定工资2600元,其余4200元由另一家劳务公司以劳务费的形式转给他。“当时觉得公司是为员工着想,没想到是给我挖了这么大的坑。”

今年8月,由于被调岗降薪,他和单位协商解除劳动合同。单位主动支付1.04万元补偿金,计算标准为每月2600元工资,工作年限为4年(超过6个月按1年计算)。康硕觉得这个计算有误,于是申请劳动仲裁,便出现了文章开头这一幕。

用人单位坚称,合同里约定工资2600元,工资条和银行流水账单一致,不存在月工资6800元的说法。仲裁庭经审理后认为,2600元的月薪与电气工程师的工资严重不符,因此单位的说法不合理,裁决单位补发补偿金1.68万元。

工资薪金总额是指企业按照实际发放给员工的工资薪金总和。记者了解到,合法的工资拆分是把工资总额分解为多项,方便企业统筹管理,通常拆分为基本工资、岗位工资、绩效工资、加班补助和全勤奖等。而违规的工资拆分则是将工资总额分成两份,一份明发,另一份暗给,目的在于避税和少缴社保费。

辽宁百联人才管理公司总经理郝红宾告诉记者,常见的违规拆分有4种形式:拆分成现金和银行卡发放;拆分成外包劳务公司和本公司发放;拆分成工资卡和提供发票报销发放;拆分给员工本人和家属发放。

在他看来,如此工资拆分对职工有百害无一利。对于所谓的避税,郝红宾说,监管部门发现后会重罚。拆分后,他预估社保和住房公积金缴费基数比实际降低40%~60%。而这意味着劳动者的“五险一金”等待遇受到影响。

政策依据:

《个人所得税法》第九条第一款规定“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人”。

《税收征收管理法》第六十九条规定“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款”。

2、故意不用银行发工资,仍用现金发放

现在国家大力推行非现金结算,全面推行银行代发工资模式。

公司基本户都有,员工也不少,公司也不在偏远山区。你们还在苦苦的用现金发工资,正常吗?

据不完全统计,不通过银行发放工资的企业,不申报个税、少申报的情况基本都存在。

3、补贴不申报个税

总有部分企业没有把员工的饭补、话费补贴、房补、交通补贴、生日礼金合并工资进行纳税申报。

4、大量员工零申报

如果你们公司和同地区同行业相比,工资在3500以下,明显偏低的话,大量员工零申报,那你们已经是高风险企业了。等待公司的就是税务稽查!

5、虚设员工,代发工资

很多企业还会虚设员工,找“李某”代发工资,来拆分高收入员工的工资,但是这种没有考勤记录,没有简历的李某怎么能逃过税务人员的法眼呢?

所以企业和个人应该通过得当的“操作”,合理合规的避税!接下来看看有哪些合理避税的方法企业可以用!

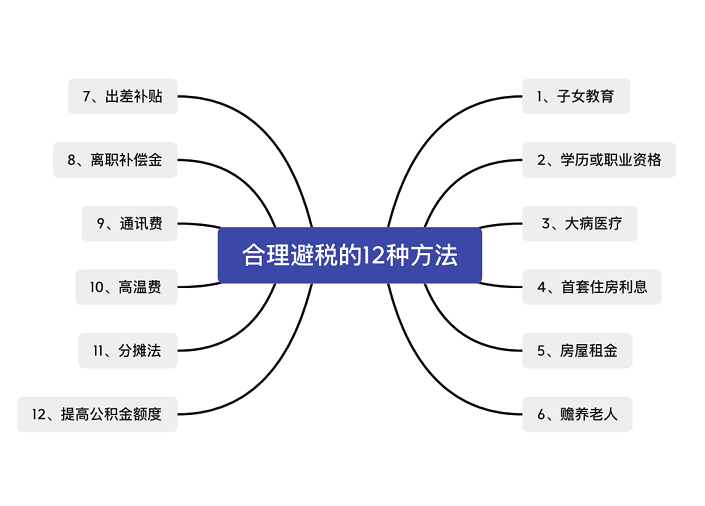

4

合理避税的12种方法