还记得会计恒等式吗?对,就是“资产=负债+所有者权益”。这也就是资产负债表的编制原理。如何正确地编制资产负债表?请跟着小编一起学习资产负债表的编制方法。

工作底稿法

在日常的资产负债表编制工作中,我们手工编制的情况下通常采用的是工作底稿法。此方法分三步:

第一步:根据各总账的期末余额编制总账余额试算平衡表(如果是财务软件,直接导出一级科目余额表)。

第二步:按照资产负债表各项目分类整理后形成工作底稿(也就是资产负债表和试算平衡表的中间表)。

第三步:将试算平衡表的相关项目金额分析计算填入工作底稿。

填列方法

资产负债表中各项目的金额分为年初余额和期末余额两列,“年初余额”根据上年末资产负债表的“期末余额”填列,“期末余额”即资产负债表当期的期末余额。

“期末余额”的填写分为直接填列和分析计算填列两种方法:

(1)根据余额直接填列。

资产负债表中大多数项目可以根据有关账户的期末余额直接填列的。如:“应付职工薪酬”、“应交税费”等科目。

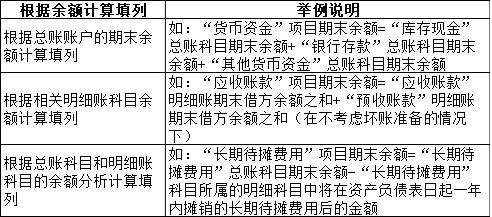

(2)根据余额计算填列。如表所示。

除此,资产负债表的某些项目要综合运用以上两种填列方法。如“存货”项目。

案例分析

根据下列数据计算应收账款、预付账款、应付账款、预收账款在资产负债表上列示的金额(不考虑坏账)。结账后相关科目明细科目借贷方余额如下表所示。

解答:

此例项目余额即根据相关明细账科目余额计算填列。

“应收账款”项目余额=“应收账款”明细科目借方合计+“预收账款”明细科目借方合计=100000+10000=110000(元)

“预付款项”项目余额=“预付账款”明细科目借方合计+“应付账款”明细科目借方合计=60000+30000=90000(元)

“应付账款”项目余额=“预付账款”明细科目贷方合计+“应付账款”明细科目贷方合计=8000+120000=128000(元)

“预收款项”项目金额=“应收账款”明细科目贷方合计+“预收账款”明细科目贷方合计=20000+80000=100000(元)